シェアする

【不動産投資の利回りとは?】表面利回りと実質利回りの違い・正しい判断基準を解説!

不動産投資を始めるうえで、「利回り」という言葉をよく目にするものの、「数字の意味がよく分からない」「どの利回りを基準に判断すればいいのか迷う」と感じている方も多いのではないでしょうか。

利回りは、不動産投資の収益性を判断するための重要な指標ですが、数字だけを見て判断してしまうと、実際の収益やリスクを正しく把握できないこともあります。

本記事では、不動産投資における利回りの基本的な考え方から、表面利回りと実質利回りの違い、そして投資判断で注意すべきポイントまでを、初心者の方にも分かりやすく解説します。

利回りを正しく理解し、自分に合った物件選びができるよう、投資判断の軸を整理していきましょう。

この記事で分かること(3つ)

- 不動産投資における利回りの基本と、表面利回り・実質利回りの違い

- 地域別の利回り水準と、都心・地方それぞれの投資判断の考え方

- 利回りが低くても投資価値がある物件の見極め方と、長期運用のポイント

不動産投資における利回りの基本

不動産投資で収益を上げるには、利回りの意味を正しく理解することが重要です。

利回りとは、投資した金額に対してどれだけの収益が得られるかを示す指標であり、通常はパーセンテージで表されます。

この指標は投資判断の重要な材料として用いられますが、数字だけでなく、その背景にあるコストやリスクも含めて理解していく姿勢が求められます。

利回りが高いほど収益性が高いと考えられますが、立地や築年数などに起因するリスクも同様に高くなる傾向があるため、慎重な分析が必要になります。

不動産の利回りは物件や立地によって大きく変わるため、一つの数字だけで判断せず、幅広く検討する視点が大切です。

利回りの種類とその特徴

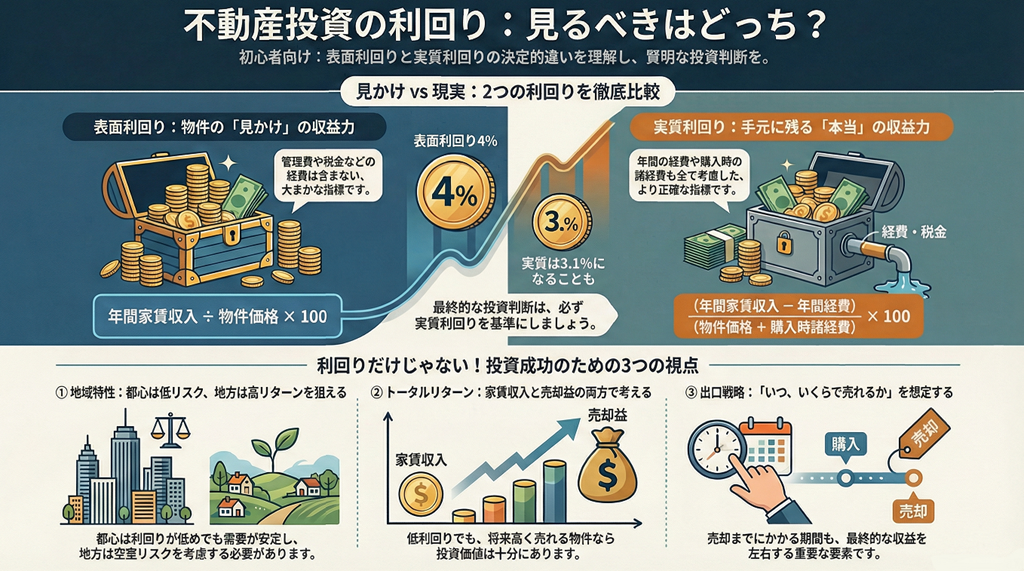

不動産投資における利回りには、主に「表面利回り」と「実質利回り」の2種類があります。

表面利回りは、物件の購入価格に対する年間家賃収入の割合を示す指標で、計算が簡単なため、物件を比較する際の目安としてよく用いられます。

一方、実質利回りは、管理費や修繕費、税金などの諸経費を差し引いた収益をもとに算出する利回りで、実際の運用に近い収益性を把握できる点が特徴です。

どちらの利回りも投資判断の重要な基準となるため、表面利回りだけでなく実質利回りもあわせて確認し、物件の収益性とリスクを総合的に評価することが重要です。

表面利回りの計算と注意点

表面利回りは、物件の購入価格に対する年間家賃収入の割合を示す指標で、収益性を手軽に把握できる点が特徴です。

計算が簡単なため、物件を比較する際の目安としてよく用いられます。一方で、実際の不動産運用では管理費や修繕費、税金、空き室リスクなど、さまざまなコストが発生します。

表面利回りはこれらのコストを考慮していないため、実際の収益を示すものではありません。

投資判断では、表面利回りを目安として活用しつつ、物件の条件や市場環境を含めて総合的に評価することが重要です。

表面利回りの計算方法

表面利回りは、以下の計算式で算出されます。

表面利回り = 年間家賃収入 ÷ 物件価格 × 100

例えば、購入価格3,000万円の物件で年間家賃収入が120万円の場合、計算は次のようになります。

120万円 ÷ 3,000万円 × 100 = 4% この計算はシンプルですが、物件の維持管理費や空き室率などを考慮していないため、実際の収益性を評価する際には注意が必要です。

表面利回りの注意点と誤解

表面利回りが高くても、その物件が良い投資先であるとは限りません。

運用にかかる維持費や税金、空き室リスクなど、表面利回りでは考慮されていない要素が実際の収益性に大きく影響します。

例えば、地方の築古物件では表面利回りが10%を超えるケースもありますが、修繕費が高額になったり、空室期間が長くなったりすると、実際の収益は大きく低下します。

また、都心部の新築物件では表面利回りが3%台でも、空室リスクが低く安定した収益が見込めるケースもあります。

これらの要素を加味した実質利回りを確認することが重要です。表面利回りはあくまで物件を比較する際の入口の指標と捉え、実質利回りや立地条件、市場環境とあわせて検討することで、より適切な投資判断が可能になります。

実質利回りの理解と活用

実質利回りは、家賃収入から管理費や修繕費、税金などの運用にかかる諸経費を差し引いたうえで算出する指標で、実際の収益性をより正確に把握するために用いられます。

表面利回りでは見えにくいコストや空室リスクを反映できるため、長期的な投資判断において重要な基準となります。不動産投資では、表面利回りを目安として活用しつつ、最終的な判断は実質利回りをもとに行うことが重要です。

実質利回りの計算方法

実質利回りは、次の計算式で算出されます。

実質利回り = (年間家賃収入 − 年間経費)÷(物件価格 + 購入時諸経費)× 100

例えば、物件価格3,000万円の区分マンションを購入し、購入時諸経費が100万円、年間家賃収入が120万円の場合を考えてみましょう。

この物件で、管理費や修繕積立金、固定資産税などの年間経費が合計25万円かかるとすると、計算は次のようになります。

実質利回り = (120万円 − 25万円)÷(3,000万円 + 100万円)× 100 = 約3.1%

このように、実質利回りでは管理費や修繕費、税金といった実際に発生するコストを差し引いて計算するため、表面利回りだけでは見えにくい、より現実に近い収益性を確認することができます。

実質利回りを用いた投資判断

実質利回りを用いることで、表面利回りが高く見える物件でも、コスト負担によって収益性が低下するケースを見極めることができます。

例えば、地方物件は表面利回りが高く見えても、管理費や修繕費が高額で、空室期間も長くなる傾向があるため、実質利回りは表面利回りから大きく下がる可能性があります。

一方、都心物件は表面利回りが低めでも、管理費が抑えられ、空室リスクが低ければ、実質利回りは表面利回りに近い水準を維持できるケースもあります。

特に長期保有を前提とする場合は、管理費や修繕費の変動、家賃の下落リスクといった要素を踏まえた判断が重要です。

こうした長期的なコスト変動を考慮するうえでも、実質利回りは投資判断の有効な指標となります。

地域別利回りの傾向と分析

地域によって、不動産投資の利回り水準は大きく異なります。

都心部では賃貸需要が安定している一方、地方では比較的高い利回りが期待できる物件もあります。 それぞれの地域には異なる特徴やリスクがあるため、地域の特性を理解したうえで、投資目的に合った物件選びを行うことが重要です。

都心部と地方の期待利回りの違い

日本不動産研究所が2025年11月27日に公表した「第53回不動産投資家調査」によると、賃貸住宅の期待利回り(キャップレート)は地域によって明確な差があります。

期待利回りとは、不動産投資家が物件の購入を検討する際に期待する利回り水準のことで、そのエリアの需給バランスや将来性を反映した指標です。

実際に得られる表面利回りや実質利回りとは異なりますが、市場における投資判断の目安として重要な意味を持ちます。

【期待利回りの平均】

- 東京(城南地区):ワンルーム3.7%、ファミリー3.8%

- 札幌:ワンルーム5.0%、ファミリー5.0%

- 大阪:ワンルーム4.3%、ファミリー4.3%

- 広島:ワンルーム5.0%、ファミリー5.1%

東京と比較すると、地方都市では1.2%から1.3%程度高い水準です。 この利回り差は、物件価格と賃料水準の地域差によるものです。

都心部では物件価格が高いため利回りは低めですが、需要が安定し空室リスクが低い傾向があります。

一方、地方都市では物件価格が比較的安価なため利回りは高めですが、需要の変動や空室リスクには注意が必要です。

東京などの都心部では安定性を重視した投資、地方都市では利回りを重視した投資といった、地域特性に応じた戦略が重要になります。

低利回りでも魅力的な物件の見極め方

利回りが低くても、資産価値が高く、将来的な収益が期待できる物件は存在します。

特に都心部の物件では、表面利回りは低めでありながら、立地条件の良さや将来的な資産価値の上昇が見込めるケースがあります。このような物件では、インカムゲイン(家賃収入)だけでなく、売却時のキャピタルゲイン(売却益)も含めたトータルリターンで投資成果を考えることが重要です。

どのような物件が魅力的な投資先となるのかを理解し、出口戦略を見据えた物件選びを行うことで、より戦略的な不動産投資が可能になります。

立地条件と資産価値の関係

不動産投資において、立地条件は資産価値を大きく左右する要素です。立地が良好な物件は、賃貸需要が安定し空室リスクが低く、資産価値も維持されやすい傾向があります。

低利回りであっても長期的な投資価値が期待できる立地条件として、以下の3つのポイントがあります。

第一に、駅近物件です。主要駅から徒歩10分以内の物件は、通勤・通学の利便性が高く、常に一定の賃貸需要が見込めます。駅からの距離は資産価値に直結し、築年数が経過しても価値が下がりにくい傾向にあります。

第二に、再開発エリアの物件です。大規模な再開発が予定されている地域では、周辺環境の改善や商業施設の充実により、将来的な資産価値の上昇が期待できます。

第三に、生活利便性の高いエリアです。商業施設や医療機関、教育機関などが充実している地域は、入居者にとっての利便性が高く、長期的に安定した賃貸需要が見込めます。

出口戦略を見据えた物件選び

不動産投資において、出口戦略は投資判断の重要な要素です。

将来的に物件を売却する際、どれだけの利益を得られるかを事前に想定しておくことが大切です。 出口戦略を立てやすい物件の特徴としては、以下の3つになります。

第一に、人気エリアの物件です。都心部や主要都市の中心部では、売却時に買い手が多く見つかりやすく、市場の流動性が高いため、適切なタイミングで売却しやすい傾向があります。

第二に、築年数が比較的浅い物件や、適切なメンテナンスが行われている物件です。建物の状態が良好に保たれている物件は、売却時の評価が高くなります。

第三に、売却タイミングを見極められる物件です。不動産市場は経済動向や金融政策の影響を受けるため、市場の状況を注視しながら、適切なタイミングで売却を検討することが求められます。

長期的な需要が見込めるエリアの見極め方

長期的な需要が見込めるエリアの特徴としては、以下の3つです。

第一に、人口が維持または増加する地域です。大都市圏では若年層の流入が続いており、今後も一定の人口が維持される見通しがある地域があります。

第二に、大学や企業が集積するエリアです。複数の大学が集まる地域では学生向け賃貸物件の需要が安定しており、大企業のオフィスが集積するエリアでは単身赴任者や若手社会人向けの賃貸需要が継続的に見込めます。

第三に、交通インフラの整備が進むエリアです。新駅の開業や鉄道路線の延伸により利便性が向上する地域では、将来的な資産価値の上昇が期待できます。

これらの要素を総合的に判断し、長期的な需要が見込めるエリアの物件を選ぶことで、低利回りでも安定した収益を確保することができます。

リスク管理と利回りの安定化

利回りは、購入時点で確定するものではなく、運用中の判断によって変動します。空き室、修繕費、経済環境といったリスクを適切に管理することで、利回りを安定させることが可能です。これらを意識することで、想定外の収益低下を防ぎ、長期的に安定した運用につながります。

空き室対策と入居率の維持

空き室リスクを抑えるためには、物件の魅力を高めることが欠かせません。

設備の充実や利便性の向上、適正な賃料設定が基本となります。また、ターゲットとなる住民層を明確にし、それに応じたプロモーションを行うことも効果的です。

計画的な修繕による資産価値の維持

修繕費の管理を怠ると、物件の競争力が低下し、空き室率の上昇や賃料の引き下げにつながります。適切なタイミングで修繕を実施し、家賃収入の一定割合を修繕積立金として確保しておくことが推奨されます。

経済変動への備えと対応

経済の変動は、賃料や物件の需要に直接影響を与えます。

特に、景気の後退期には賃料の下落や空き室増加のリスクが高まります。経済動向を常に把握し、柔軟な賃料調整を検討することが求められます。

空き室対策、計画的な修繕、経済変動への備えという3つのリスク管理を実践することで、利回りの安定化と長期的な収益確保が可能になります。

まとめ:不動産投資における利回りの理解と実践

不動産投資で安定した収益を得るには、利回りを正しく理解し、適切に活用することが重要です。

「表面利回り」は物件を比較する目安として有用ですが、実際の収益性を判断するには、管理費や修繕費を考慮した「実質利回り」の確認が欠かせません。

また、利回り水準は地域によって異なります。都心部は利回りが低めでも需要が安定している一方、地方は高利回りですが空室リスクに注意が必要です。

低利回りでも、立地条件が良く将来的な資産価値の上昇が見込める物件は魅力的です。

利回りの数字だけでなく、物件の立地、築年数、将来性、リスク管理をバランスよく判断し、自分の投資目的に合った物件を選ぶことが成功の鍵となります。

【参考文献】

■日本不動産研究所:「第53回不動産投資家調査(2025年10月現在)」

https://www.reinet.or.jp/pdf/REIS/published-document_main_the-japanese-real-estate-investor-survey_202510.pdf

■日本証券取引所:「株式平均利回り(2025年12月)」より)

https://www.jpx.co.jp/markets/statistics-equities/misc/03.html

■アットホーム:「収益物件 市場動向マンスリーレポート」2025年8月期

https://lifull.com/doc/2025/09/d89366b65e4e98b81d8bd89189f03bd0.pdf

■総務省統計局:「住民基本台帳人口移動報告 2024年(令和6年)結果」

https://www.stat.go.jp/data/idou/2024np/jissu/youyaku/index.html

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。